Comptabilité de la coopérative

Tenir la comptabilité de la coopérative scolaire, c’est :

- En assurer le suivi régulier grâce à notre fichier tableur ou notre outil Retkoop ;

- Noter les paiements dans l’ordre des dates d’émission, ainsi que les versements. Les participations volontaires des familles en début d’année doivent aussi être consignées sur une fiche de versement établie au nom de chaque famille.

- Numéroter et conserver toutes les pièces justificatives de recettes et de dépenses, en utilisant au besoin notre modèle vierge ;

- Lorsque la classe fait un versement à la coopérative générale, utiliser le bordereau de versement qui permet de conserver une trace ;

- Vérifier fréquemment la situation des comptes pour éviter les cumuls d’erreurs en fin d’année ;

- Toujours effectuer ses paiements sur des factures originales libellées au nom de la coopérative scolaire ;

- Consigner tout le matériel durable acheté par la coopérative dans un cahier d’inventaire ;

La comptabilité de votre coopérative doit obtenir le quitus de deux vérificateurs aux comptes (un parent d'élève et un enseignant n'ayant pas tenu les comptes) pour être validée par l'OCCE.

Pour toute demande d'aide comptable, merci de bien vouloir remplir ce formulaire !

Les mots clefs de la comptabilité

- ACTIF : Il définit les composantes du patrimoine. C’est l’actif circulant qui apparaît dans le bilan, c’est-à-dire le compte et les liquidités. En clair : Actif = moyens d’activités.

- BILAN : C’est le document qui permet d’apprécier la situation financière de la coopérative.

- CHARGES (OU DÉPENSES) : Ce sont toutes les opérations qui ont pour conséquence d’appauvrir la coopérative. Elles correspondent aux dépenses, c’est-à-dire aux achats.

- DATE DES OPÉRATIONS : Les dates d’opérations sont celles des dates d’émission, sans quoi la comptabilité se résumerait à un suivi de comptes.

- EXERCICE COMPTABLE : Période de temps donnée au cours de laquelle la coopérative enregistre toutes ses opérations économiques dans sa comptabilité. Pour la coopérative, l’exercice comptable reprend le calendrier scolaire : du 01 septembre au 31 août.

- LIBELLÉ DES OPÉRATIONS : Pour les dépenses, il convient de noter le nom du fournisseur et la nature de l’achat. Pour les recettes, l’origine et la nature des fonds sont indispensables.

- OPÉRATIONS (OU LIGNES D’ÉCRITURES) : ce sont tous les mouvements d’argent. Attention, chaque opération doit correspondre à une opération bancaire, il ne faut donc pas faire de regroupements d’opérations.

- PASSIF : Il regroupe les ressources utilisées. Le bilan vous demande simplement d’indiquer les sommes que vous aviez en début d’exercice. On retranche le déficit ou on ajoute l’excédent… et on obtient un passif… égal au total de l’actif. En clair : Passif = ressources du passé, composante de l’actif d’aujourd’hui.

- POINTAGE : À réception des relevés de comptes, vos opérations doivent être pointées, c’est-à-dire de confirmer le débit ou le crédit sur le compte.

- PIÈCES JUSTIFICATIVES (OU COMPTABLES) : Il s’agit de l’ensemble des factures, tickets, titres de recettes…

- PRODUITS (OU RECETTES) : il s’agit des entrées d’argent, qui « enrichissent » la coopérative. Ce sont toutes les recettes liées aux ventes, participations des parents, subventions…

- RAPPROCHEMENT BANCAIRE : cela consiste à comparer les enregistrements comptables du compte banque avec les opérations figurant sur le relevé bancaire. On pointe les opérations une à une, en rapprochant à chaque fois la ligne du relevé bancaire avec la ligne du compte banque (numéro 512) de la comptabilité. Ce processus permet de vérifier que toutes les lignes correspondent, et si ce n’est pas le cas, on doit rechercher pourquoi.

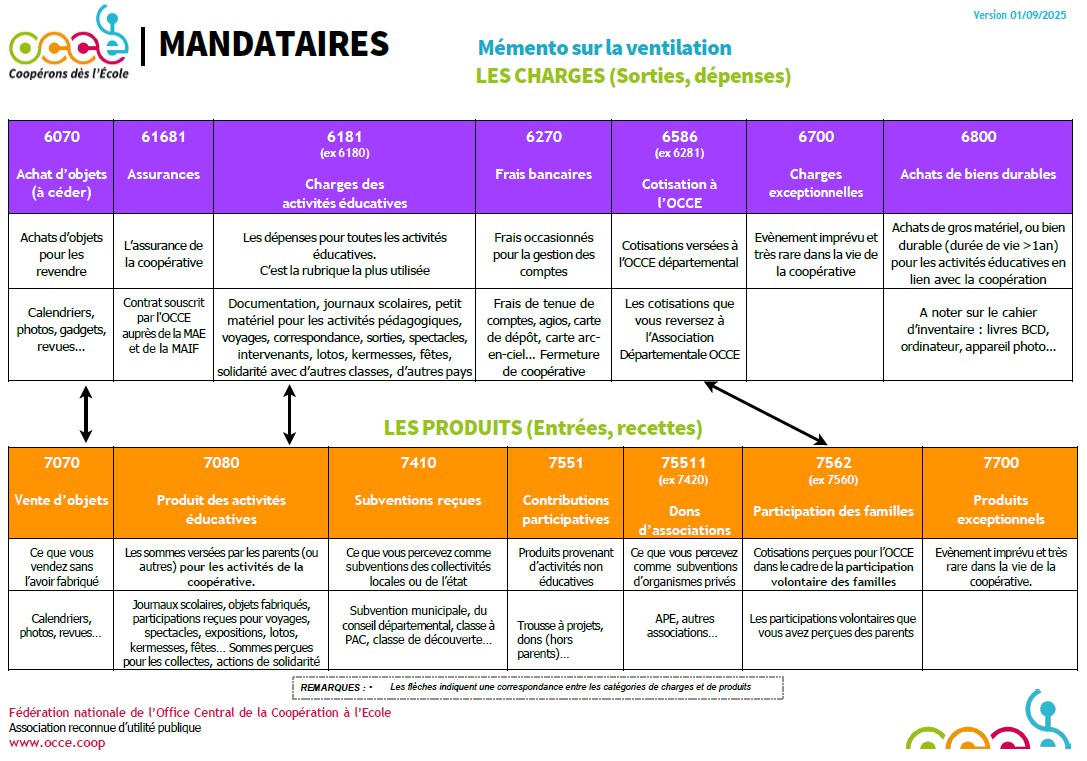

- VENTILATION : Toutes les opérations doivent être ventilées (c’est à dire réparties) dans les comptes de « Charges » et de « Produits ».

Le nouveau Plan Comptable de la coopérative scolaire OCCE